한류시장 트렌드|TREND 1

[OTT산업 지표로 보는 시장트렌드 분석]더 이상 한국인만의 것이 아닌 K-콘텐츠

한정훈 다이렉트미디어랩 대표

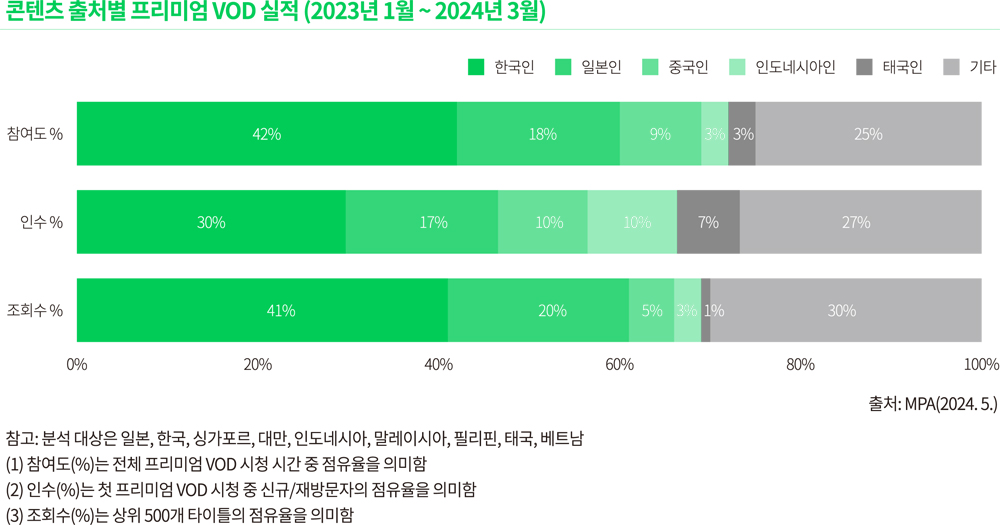

아시아 콘텐츠가 프리미엄 VOD 몰입과 고객 확보의 80%를 차지한다는 조사 결과가 나왔다. 특히, 한국 콘텐츠는 아시아인들을 OTT로 불러 모으는 데 가장 큰 역할을 했다. 아시아 시장에서 한국 콘텐츠 영향력을 보여주는 대표적인 사례다. 미디어 파트너스 아시아(MPA)는 한국, 일본, 싱가포르, 대만 등 아시아 9개 주요 시장의 스트리밍 VOD 콘텐츠 선호도를 공개했다. MPA가 내놓은 연구 결과(The Rise of Asian Content report leverages data and insights)에 따르면 한국, 일본, 중국, 인도네시아, 태국 등 아시아 콘텐츠 강국의 프로그램이 VOD 소비와 참여, 인기(조회수)의 70~75%를 차지했다. 특히 이중 K-드라마는 일본 애니메이션과 함께 최고 중요한 프로그램으로 인정받고 있다. 이른바 이동성(다른 나라로의 이동, travelability)이 최고 수준이다. 한국 로맨틱 드라마는 새로운 장르를 형성하며 넷플릭스, 비우(Viu)를 통해 글로벌 수용자를 만나고 있다.

1. 아시아인 10명 중 4명은 K-콘텐츠 보기 위해 OTT 구독

MPA에 따르면 K-콘텐츠의 아시아 시장 침투율은 다른 나라와 비교되지 않을 만큼 높다. 참여도(Engagement, 40%), 인수(Acquisition, 콘텐츠 구독 30%), 조회수(Hit, 인기 41%) 등 모든 측면에서 참여 비율이 30~40%가량 된다. 아시아에서 프리미엄 VOD를 보는 고객 10명 중 4명은 한국 콘텐츠 때문이라는 이야기다.

실제 이러한 인기는 개별 콘텐츠의 성과를 측정해 봐도 알 수 있다. 최근 넷플릭스에 공개돼 단숨에 국내 인기 1위 콘텐츠가 된 <낮과 밤이 다른 그녀(Miss Night and Day)>는 <돌풍>과 함께 아시아 등 글로벌 국가에서도 선전하고 있다. 국가별, 장르별 콘텐츠 수요(Demand)를 측정하고 있는 패럿애널리틱스(PA: Parrot Analytics)의 분석을 보면 <낮과 밤이 다른 그녀>는 7월 첫 주 현재(1~5일) 홍콩, 인도네시아, 일본, 쿠웨이트, 말레이시아 등 아시아 주요 국가에서 넷플릭스 콘텐츠 인기 순위 10위에 포함됐다. 특히 홍콩과 인도네시아에서는 1위를 연속적으로 기록하고 있다. 로맨스, 스릴러, 코미디 등 재미의 3대 요소가 모두 포함된 이 드라마는 한국에서도 넷플릭스 톱2를 기록하고 있다.

<낮과 밤이 다른 그녀> 포스터 (사진출처: JTBC)

MPA 보고서 역시 한국 콘텐츠의 인기를 주목했다. 보고서는 한국이 “2023년 주요 스트리밍 업체인 넷플릭스, Viu, 디즈니, 아마존 프라임비디오로부터 약 13억 달러 콘텐츠 투자를 유치한 것으로 예상되는 최대 콘텐츠 투자 대상국”이라며 “다양한 장르가 한류에 기여하고 있다”고 분석했다. K-콘텐츠의 인기는 로맨스 코미디 장르를 시작으로 스릴러, 미스터리, 코미디까지 이어지고 있다. 복수극(<택시 드라이버>), 자연 판타지(<아일랜드>, <경이로운 소문>), 여성 주도의 강렬한 스릴러와 코미디(<더 글로리>, <마스크걸>) 등 다양한 장르가 2023년과 2024년의 상위 타이틀에 올랐다. 아울러 버라이어티 및 리얼리티 장르는 <나 혼자 산다>, <런닝맨>과 같은 지상파 간판 프로그램의 높은 인기를 유지하면서 넷플릭스의 <피지컬: 100>과 같은 새로운 포맷으로 확장되고 있다고 보고서는 분석했다.

최근 유럽에서도 K-콘텐츠의 인기가 높아지고 있다. 넷플릭스의 유럽 지역 진출에 이어, 글로벌 K-콘텐츠 최대 OTT 플랫폼인 ‘코코와(Kocowa)’도 유럽 지역에서 서비스를 시작했기 때문이다. 콘텐츠 공급량이 늘어남에 따라 한국 콘텐츠에 대한 관심도와 노출도 증가하고 있다. 헝가리 부다페스트에서 지난 6월 24일부터 27일까지 열린 동유럽 최대 콘텐츠 마켓 ‘NAPTE2024’에는 글로벌 400여 개 국가의 바이어와 콘텐츠 기업, 정부 관계자들이 참석했다. 역대 최대 규모였다. 마켓과 함께 열린 콘퍼런스 세션에는 한국 K-콘텐츠 글로벌 OTT 코코와의 박근희 대표가 기조연설을 맡아 큰 화제가 됐다(Clarke, 2024. 6. 24). 한국 K-콘텐츠 전문 OTT를 키노트에 부른 것은 이번이 처음이다.

지난 북남미에 이어 4월 유럽과 오세아니아 지역에 진출한 코코와는 6월 현재 미국, 영국, 독일, 그리스, 호주, 이탈리아 등 글로벌 73개 국가에 서비스되고 있다. 넷플릭스를 제외하면 K-콘텐츠를 중심으로 유통하는 사업자 기준으로는 가장 많은 곳에서 방송되고 있는 셈이다. 코코와의 이런 성장은 K-콘텐츠의 인기가 글로벌에 급속 확산되고 있기 때문에 가능했다. 특히, 각국 현지인들의 K-콘텐츠 소비가 증가하고 있다. 박근희 대표는 현지 연설에서 “유럽 지역 성과를 밝히기는 아직 이르지만, 미국에서는 한국인만 K-콘텐츠를 보는 것이 아니다”라며 “사용자의 90% 이상이 비한국계”라고 말했다. 그는 또 “백인 또는 라틴계/히스패닉계가 각각 31%와 27%로 절반을 차지한다”며 유럽 역시 K-콘텐츠의 열풍과 함께 현지인들의 호응이 뜨거울 것”이라고 예상했다. 코코와는 유럽을 시작으로 다른 대륙 나라로도 확장을 준비하고 있다.

최근 유럽에서도 K-콘텐츠의 인기가 높아지고 있다. 넷플릭스의 유럽 지역 진출에 이어, 글로벌 K-콘텐츠 최대 OTT 플랫폼인 ‘코코와(Kocowa)’도 유럽 지역에서 서비스를 시작했기 때문이다. 콘텐츠 공급량이 늘어남에 따라 한국 콘텐츠에 대한 관심도와 노출도 증가하고 있다. 헝가리 부다페스트에서 지난 6월 24일부터 27일까지 열린 동유럽 최대 콘텐츠 마켓 ‘NAPTE2024’에는 글로벌 400여 개 국가의 바이어와 콘텐츠 기업, 정부 관계자들이 참석했다. 역대 최대 규모였다. 마켓과 함께 열린 콘퍼런스 세션에는 한국 K-콘텐츠 글로벌 OTT 코코와의 박근희 대표가 기조연설을 맡아 큰 화제가 됐다(Clarke, 2024. 6. 24). 한국 K-콘텐츠 전문 OTT를 키노트에 부른 것은 이번이 처음이다.

지난 북남미에 이어 4월 유럽과 오세아니아 지역에 진출한 코코와는 6월 현재 미국, 영국, 독일, 그리스, 호주, 이탈리아 등 글로벌 73개 국가에 서비스되고 있다. 넷플릭스를 제외하면 K-콘텐츠를 중심으로 유통하는 사업자 기준으로는 가장 많은 곳에서 방송되고 있는 셈이다. 코코와의 이런 성장은 K-콘텐츠의 인기가 글로벌에 급속 확산되고 있기 때문에 가능했다. 특히, 각국 현지인들의 K-콘텐츠 소비가 증가하고 있다. 박근희 대표는 현지 연설에서 “유럽 지역 성과를 밝히기는 아직 이르지만, 미국에서는 한국인만 K-콘텐츠를 보는 것이 아니다”라며 “사용자의 90% 이상이 비한국계”라고 말했다. 그는 또 “백인 또는 라틴계/히스패닉계가 각각 31%와 27%로 절반을 차지한다”며 유럽 역시 K-콘텐츠의 열풍과 함께 현지인들의 호응이 뜨거울 것”이라고 예상했다. 코코와는 유럽을 시작으로 다른 대륙 나라로도 확장을 준비하고 있다.

2. K-콘텐츠의 확산을 위해 중요한 건 차별성

이렇듯 한국 콘텐츠의 글로벌시장 인기는 여러 지표에서 확인할 수 있다. 넷플릭스의 힘이 매우 강했던 한국 역시 K-드라마, 케이팝 등의 힘으로 로컬 OTT에 힘을 받고 있다. 온라인 조사기관 ‘모바일 인덱스’에 따르면(최은수, 2024. 7. 8), 지난 6월 한 달간 넷플릭스의 MAU(월간 활성화 이용자 수)는 1,096만 명을 기록했다. 지난 2023년 6월(1,274만 명) 대비 16.2% 떨어졌다. 2024년 4월에는 1,129만 명, 5월에는 1,118만 명을 기록하는 등 지난해 넷플릭스가 MAU를 1,200만 명 수준으로 유지했던 것에 비해 수치가 감소했다. 넷플릭스의 이런 하락은 지난해 연말부터 화제성이 강한 대형 작품을 만들지 못하고 있기 때문인 것으로 풀이된다.

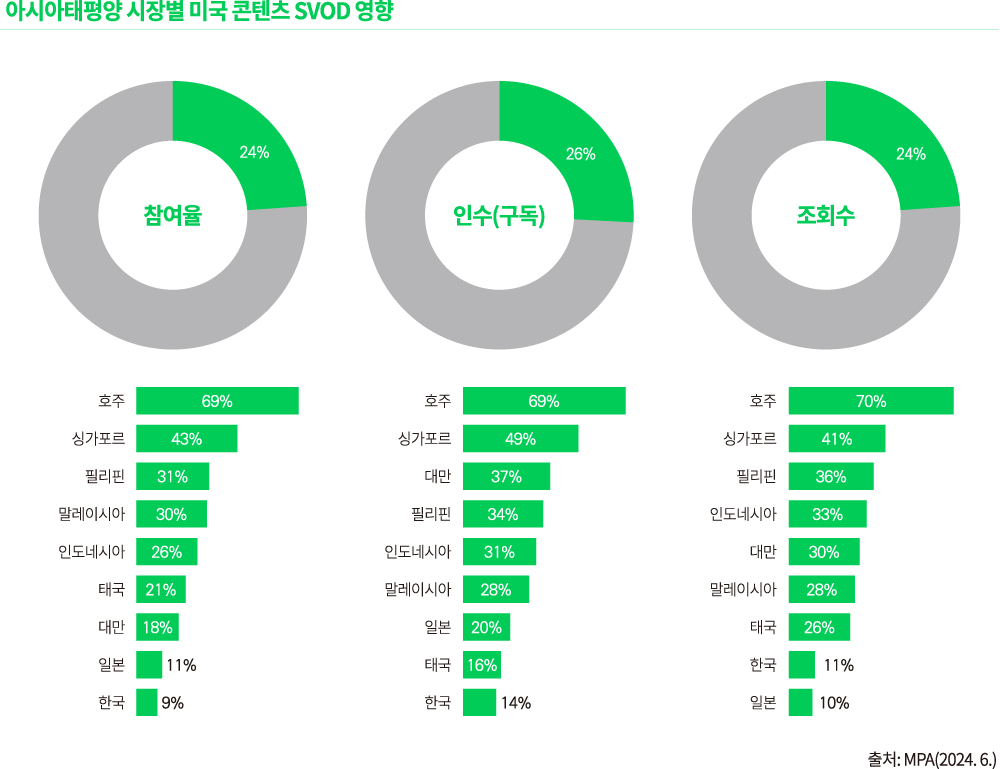

반면 티빙은 지속적인 성장세를 보이고 있다. 티빙의 MAU는 지난 4월 706만 명, 5월 731만 명, 6월 740만 명 등으로 늘었다. 전년 같은 기간 540만 명, 565만 명, 574만 명을 기록한 것과 비교하면 1년 새 200만 명 가까이 증가한 것이다. 프로야구 독점 중계권 영향도 있겠지만, <선재업고 튀어>와 같은 히트작도 한몫했다. K-콘텐츠의 선전으로 아시아 지역에서는 한국에서 ‘미국 TV 및 영화 OTT 점유율’이 가장 낮았다. MPA(2024)가 6월 내놓은 ‘아시아태평양 시장별 미국 콘텐츠 영향(US Content’s SVOD Impact by Market)’에서 한국은 조사 국가 중 점유율이 가장 낮았다. 참여율(Engagement)은 9%, 인수(구독) 14%, 조회수(Hit)는 11% 수준이었다. 호주에서 미국 콘텐츠 점유율이 69%에 이르고, 아시아태평양(APAC) 평균도 25%에 달하는 상황과 대조되는 점유율인 셈이다.

반면 티빙은 지속적인 성장세를 보이고 있다. 티빙의 MAU는 지난 4월 706만 명, 5월 731만 명, 6월 740만 명 등으로 늘었다. 전년 같은 기간 540만 명, 565만 명, 574만 명을 기록한 것과 비교하면 1년 새 200만 명 가까이 증가한 것이다. 프로야구 독점 중계권 영향도 있겠지만, <선재업고 튀어>와 같은 히트작도 한몫했다. K-콘텐츠의 선전으로 아시아 지역에서는 한국에서 ‘미국 TV 및 영화 OTT 점유율’이 가장 낮았다. MPA(2024)가 6월 내놓은 ‘아시아태평양 시장별 미국 콘텐츠 영향(US Content’s SVOD Impact by Market)’에서 한국은 조사 국가 중 점유율이 가장 낮았다. 참여율(Engagement)은 9%, 인수(구독) 14%, 조회수(Hit)는 11% 수준이었다. 호주에서 미국 콘텐츠 점유율이 69%에 이르고, 아시아태평양(APAC) 평균도 25%에 달하는 상황과 대조되는 점유율인 셈이다.

결국 한국에서 OTT로 성공하기 위해선 다른 어떤 콘텐츠보다 ‘K-드라마’, ‘K-예능’, ‘케이팝’ 등이 필요하다는 분석이다. 실제 자료로도 이런 트렌드는 증명된다. MPA가 6월 공개한 ‘아시아 시장에서의 미국 콘텐츠 인기’는 한국이 가장 낮았다. K-콘텐츠의 강세에 미국 드라마와 예능이 점유율을 확장하지 못한 것으로 풀이된다.

하지만 향후 K-콘텐츠의 인기를 지속시키고 확대해 나가기 위해서는 한국 콘텐츠의 강점을 강화하는 것과 동시에 개별 시장 수요에 대응하는 것이 필요하다. 즉, 국가별로 다른 콘텐츠 소비 특징을 분석한 ‘맞춤형 K-콘텐츠 수출’이 중요하다는 이야기다. 결국 콘텐츠도 일정 수준 공산품과 같은 현지화를 해야 한다. K-콘텐츠가 자랑하는 킬러 장르를 방송하는 동시에 그들의 원하는 장르 콘텐츠도 선별해 제공하는 전략이 필요하다. 이른바 ‘모든 K-콘텐츠(K-Content Everything)’ 전략이다.

하지만 향후 K-콘텐츠의 인기를 지속시키고 확대해 나가기 위해서는 한국 콘텐츠의 강점을 강화하는 것과 동시에 개별 시장 수요에 대응하는 것이 필요하다. 즉, 국가별로 다른 콘텐츠 소비 특징을 분석한 ‘맞춤형 K-콘텐츠 수출’이 중요하다는 이야기다. 결국 콘텐츠도 일정 수준 공산품과 같은 현지화를 해야 한다. K-콘텐츠가 자랑하는 킬러 장르를 방송하는 동시에 그들의 원하는 장르 콘텐츠도 선별해 제공하는 전략이 필요하다. 이른바 ‘모든 K-콘텐츠(K-Content Everything)’ 전략이다.

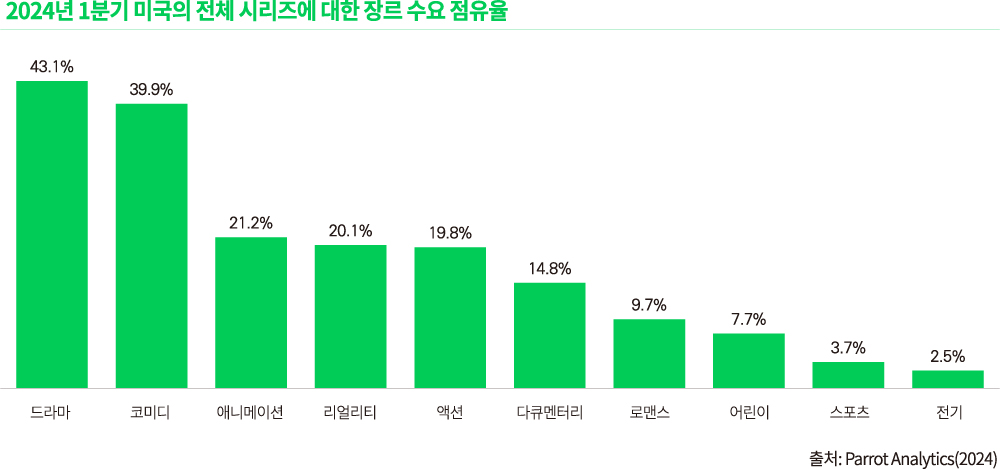

예를 들어 미국인들의 콘텐츠 소비는 글로벌 수용자와 다르다. 패럿애널리틱스(2024)가 내놓은 ‘글로벌 TV 수요 리포트(The Global Television Demand Report)’에 따르면 2024년 1분기 기준 미국에서 가장 수요가 높은 장르 콘텐츠는 드라마다. 하지만 드라마 장르의 수요 점유율은 다른 글로벌 국가(50% 내외)에 비해 낮고 이마저도 역대 최소다. 2024년 1분기 사우디아라비아 내 드라마 장르 수요 점유율은 58.1%였다. 미국에서 드라마 장르의 점유율이 지배적으로 줄어들고 있는 것을 볼 수 있다. 미국 시장 수요 2위는 코미디(Comedy)다. 3위 역시 애니메이션으로 다른 나라에 비해 높다. 이민 인구의 유입과 높은 인구 증가율을 반영하는 결과일 수 있다. 만약 미국 시장을 겨냥하는 K-콘텐츠를 만들 경우, 단순 드라마보다는 애니메이션이나 코미디를 가미한 작품이 좋다는 분석이 나올 수 있다. 아울러 미국 콘텐츠 수요 중 다큐멘터리 장르의 점유율은 14.8%로 다른 국가들에 비해 상대적으로 높다. 미국 현지 공략에는 한국 다큐멘터리도 효과적일 수 있다.

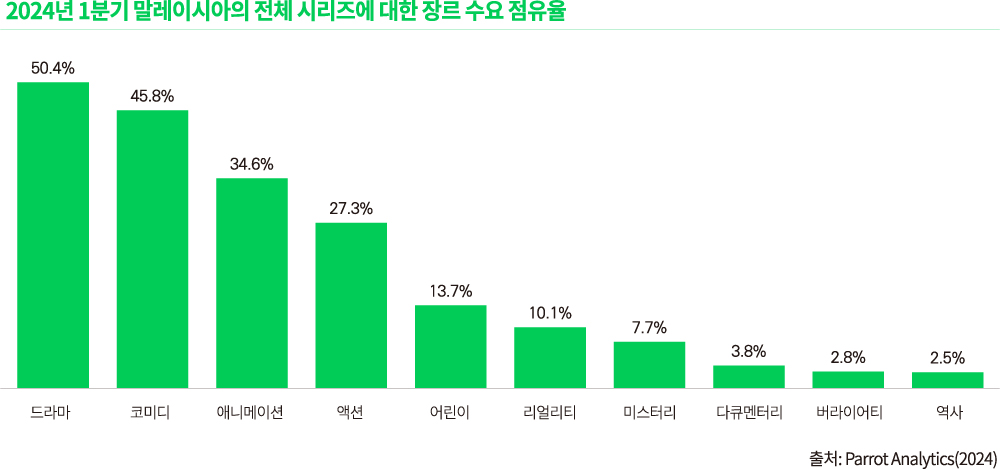

이에 반해 말레이시아는 드라마, 코미디 장르가 여전히 인기 있지만 버라이어티, 역사 콘텐츠, 어린이 장르 콘텐츠의 점유율이 다른 나라에 비해 월등히 높다. 특히 어린이 콘텐츠 수요가 13.7%나 되는 만큼, 한국에서 만드는 유니버설한 어린이 애니메이션, 드라마 등이 현지에서 먹힐 수 있다.

이에 반해 말레이시아는 드라마, 코미디 장르가 여전히 인기 있지만 버라이어티, 역사 콘텐츠, 어린이 장르 콘텐츠의 점유율이 다른 나라에 비해 월등히 높다. 특히 어린이 콘텐츠 수요가 13.7%나 되는 만큼, 한국에서 만드는 유니버설한 어린이 애니메이션, 드라마 등이 현지에서 먹힐 수 있다.

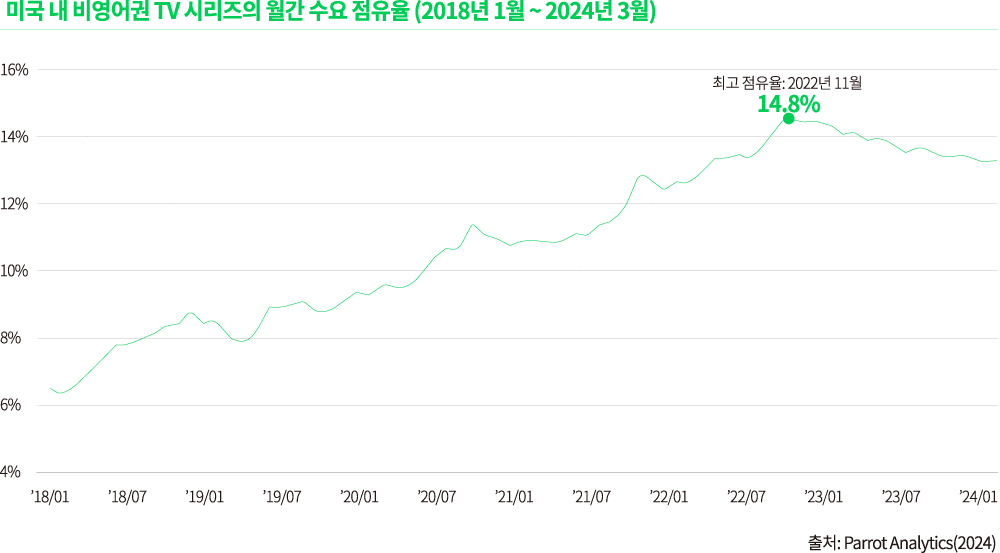

결국 이러한 분석을 종합하자면, K-콘텐츠(드라마, 웹툰, 케이팝)의 인기와 글로벌 현지 콘텐츠 소비 트렌드가 합쳐진다면 한류는 계속해서 확장되고 더 커질 가능성이 있다. 다만, 우리가 경계해야 하는 것은 한류에 대한 맹목적 수요는 영원할 수는 없다는 것이다. 패럿애널리틱스에 따르면 2022년 <오징어게임(The Squid Game)> 이후 최고였던 미국 내 비영어 TV 시리즈 수요(monthly share of demand for non-english series)는 2022년 10월 이후 다소 하락하고 있다. 2024년 6월 이후에 반등세로 돌아섰지만 추세적인 상승인지는 지켜봐야 한다.

이러한 상황에서 한류를 지속시키기 위해 가장 중요한 것은 ‘스토리의 흥미와 작품의 퀄리티’이다. 수요에 앞서 세계인을 주목시킬 수 있는 K-스토리텔링이 한류와 제대로 만났을 때, ‘우리 드라마, 예능, 영화’의 글로벌 영향력은 최대가 될 수 있다.