한류시장 트렌드|TREND 2

Stock Inside :2024년 11~12월 미디어산업 주가 분석

넷플릭스와 중국

김회재 대신증권 미디어 산업 연구위원

미디어 산업의 주가는 9~10월 저점에서 반등을 시도한 후, 11~12월 반등폭을 확대했다. 9~10월 주가는 -15% ~ 8%를 보였고, 11~12월 주가는 -15% ~ 42%로 개선됐다. 11~12월 반등폭 확대의 동력은 TV광고 회복, 넷플릭스 및 중국시장 재개방 가능성이다. 특히, 9~10월 코스피와 코스닥이 각각 -4%와 -3% 하락 후, 11~12월에는 각각 -6%와 -9%로 하락폭이 확대된 것을 감안하면, 미디어 산업의 주가는 시장대비 아웃퍼폼(Outperform)1)했다고 볼 수 있다. '23년 미디어 산업의 주가는 -47% ~ -15%, '24년 미디어 산업의 주가는 -54% ~ -16%로 2년 연속 하락했지만, '23년에는 코스피와 코스닥이 각각 +19%, +28% 상승한 것 대비 '24년에는 코스피와 코스닥이 각각 -10%와 -22% 하락했기 때문에, 2024년 미디어 산업의 주가는 시장대비 상대적으로 개선됐다고 볼 수 있다.

1) 특정 주식의 상승률이 시장 수익률보다 높은 경우를 뜻하는 경제용어

1. 2024년 11~12월 업종별 주가 분석

11~12월 콘텐츠 기업들의 주가 수익률은 -15% ~ 42% 수준이다. 기업별로는 SBS +42%, 에이스토리 +11%, 스튜디오드래곤 +6%, 콘텐트리중앙 -3%, 팬엔터테인먼트 -3%, NEW -9%, CJ ENM -15%, 삼화네트웍스 -15% 순이다.

SBS의 +42% 상승은 12월 20일 넷플릭스와 전략적 파트너십 체결 내용을 공시한 것에 기인한다. SBS의 주가는 20일과 21일 두 번 연속 상한가를 포함 3일간 +69% 상승했다. 이번 파트너십 계약은 25년 1월 1일부터 6년간 유지되고, SBS가 신작 드라마와 신작 예능 및 교양, 그리고 구작 라이브러리를 넷플릭스에 공급하는 계약이다. 계약 조건은 공개되지 않았지만, 스튜디오드래곤 및 콘텐트리중앙이 체결한 것과 유사한 형태인 연간 3~4편 수준의 동시방영(SBS에 방영 후 30분~1시간 이내에 넷플릭스에 공급하는 것)과 1~2편 수준의 오리지널(넷플릭스 전용) 콘텐츠를 공급하는 형태로 추정된다.

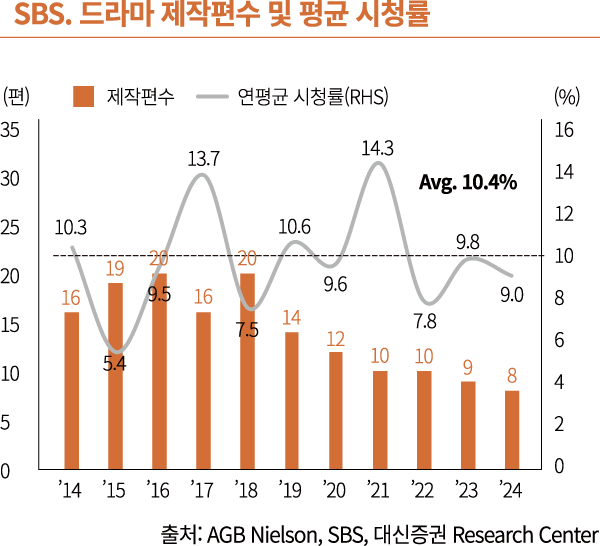

SBS의 드라마 제작 편수는 '18년까지 연간 20편 수준이었지만, '19~23년 연간 11편 수준으로 급감했고, '23년에는 9편, '24년에는 8편으로 마무리했다. 이는 TV광고 시장의 위축 및 팬데믹, 그리고 넷플릭스와 디즈니+ 등 글로벌 OTT의 한국 진출에 기인한다. 스튜디오드래곤과 콘텐트리중앙은 넷플릭스와 디즈니+의 한국 진출 초기부터 적극적으로 콘텐츠를 공급했지만, SBS를 포함한 지상파 매체는 글로벌 OTT에 콘텐츠를 공급하지 않으면서 매출 감소와 제작편수 감소의 악순환이 반복되었다.

SBS는 '23년에 디즈니+와 연간 3편 수준의 콘텐츠 공급 계약을 체결하면서 '23년 <낭만닥터 김사부3>, <악귀>, <소방서 옆 경찰서 그리고 국과수>, '24년 <재벌X형사>, <지옥에서 온 판사>, <열혈사제2>를 동시방영으로 공급했고, <강매강>을 오리지널로 공급했다. 넷플릭스와는 정기 계약은 아니지만 <마이데몬>, <굿파트너> 등을 공급했고 이번에 파트너십을 체결함으로써 본격적으로 넷플릭스에도 콘텐츠를 공급하면서 '24년 8편까지 감소한 연간 제작 편수는, '25년에는 최소 13편 이상으로 증가할 것으로 전망한다. 이러한 공급량(Q)의 증가 및 TV광고의 회복에 따라 SBS의 연간 영업이익이 '24년 –210억 원에서 '25년 460억 원으로 크게 개선될 것으로 전망한다.

CJ ENM은 티빙에 대한 우려가 반영되면서 주가가 -15% 하락했다. 티빙과 웨이브의 합병이 지연되면서 결국 해를 넘기게 된 것이 주가 하락의 일차적 원인으로 볼 수 있다. 여기에 더해 가을 야구 시즌이 지나면서 티빙의 가입자가 일부 이탈할 수 있다는 우려가 지난 9~10월에 이어서 이번에도 주가 하락의 요인으로 작용했다. 또한, 네이버와 넷플릭스가 11월부터 제휴 서비스를 시작한 것도 CJ ENM의 주가 하락의 요인이다.

기존 네이버 멤버십에서는 티빙의 광고 연동형 서비스가 무료로 제공되었는데, 이 제휴는 '25년 3월 종료되고(아직 연장 여부는 결정나지 않음) 넷플릭스의 광고 연동형 서비스가 무료로 제공되기 시작한 것이 티빙의 가입자 이탈 우려로 이어지면서 CJ ENM의 주가에 부정적으로 작용했다.

CJ ENM의 11~12월 주가는 하락했지만, 12월 초~중순에는 +8% 상승을 보였다. 이는 제작비가 약 300억 원 가량 투입된 대작인 <하얼빈>에 대한 기대감이 반영된 결과이다. CJ ENM은 <하얼빈>의 투자와 배급을 담당하고 있다. '22년 극장이 정상 운영하기 시작한 이후 CJ ENM이 투자/배급한 영화는 대부분 적자를 달성했다. 2024년 9월 개봉한 <베테랑2>가 관객수 700만 명을 넘어서는 대흥행을 거두면서 <하얼빈>에 대한 기대감이 높아진 것도 12월 초~중순의 주가 상승 배경이다. <하얼빈>은 1월 3일 기준, 개봉 10일만에 관객수 300만 명을 돌파하면서 예상대로 흥행을 거두고 있기 때문에, CJ ENM의 1~2월 주가는 반등에 나설 것으로 전망한다.

스튜디오드래곤이 +6% 상승하고, 콘텐트리중앙은 -3% 하락했지만 코스피 -6% 대비 아웃퍼폼한 배경에는 중국시장 재개방에 대한 기대감이 자리잡고있다. 중국은 한한령 이후 한국 콘텐츠의 방영을 금지했지만, 최근 G20에서의 한중 정상회담, 문체부 장관의 중국 방문 및 한중 문화-관광장관 회담, 중국 정상의 한국 방문 가능성, 일부 아티스트들의 중국 공연, 일부 한국 게임의 중국 판호 획득 등 중국시장 재개방 가능성이 부각되고있다. 스튜디오드래곤과 콘텐트리중앙은 국내 1, 2위의 콘텐츠 제작사로서 중국시장 재개방에 따른 수혜가 예상되고 있는 점이 주가 상승의 배경이다.

SBS의 +42% 상승은 12월 20일 넷플릭스와 전략적 파트너십 체결 내용을 공시한 것에 기인한다. SBS의 주가는 20일과 21일 두 번 연속 상한가를 포함 3일간 +69% 상승했다. 이번 파트너십 계약은 25년 1월 1일부터 6년간 유지되고, SBS가 신작 드라마와 신작 예능 및 교양, 그리고 구작 라이브러리를 넷플릭스에 공급하는 계약이다. 계약 조건은 공개되지 않았지만, 스튜디오드래곤 및 콘텐트리중앙이 체결한 것과 유사한 형태인 연간 3~4편 수준의 동시방영(SBS에 방영 후 30분~1시간 이내에 넷플릭스에 공급하는 것)과 1~2편 수준의 오리지널(넷플릭스 전용) 콘텐츠를 공급하는 형태로 추정된다.

SBS의 드라마 제작 편수는 '18년까지 연간 20편 수준이었지만, '19~23년 연간 11편 수준으로 급감했고, '23년에는 9편, '24년에는 8편으로 마무리했다. 이는 TV광고 시장의 위축 및 팬데믹, 그리고 넷플릭스와 디즈니+ 등 글로벌 OTT의 한국 진출에 기인한다. 스튜디오드래곤과 콘텐트리중앙은 넷플릭스와 디즈니+의 한국 진출 초기부터 적극적으로 콘텐츠를 공급했지만, SBS를 포함한 지상파 매체는 글로벌 OTT에 콘텐츠를 공급하지 않으면서 매출 감소와 제작편수 감소의 악순환이 반복되었다.

SBS는 '23년에 디즈니+와 연간 3편 수준의 콘텐츠 공급 계약을 체결하면서 '23년 <낭만닥터 김사부3>, <악귀>, <소방서 옆 경찰서 그리고 국과수>, '24년 <재벌X형사>, <지옥에서 온 판사>, <열혈사제2>를 동시방영으로 공급했고, <강매강>을 오리지널로 공급했다. 넷플릭스와는 정기 계약은 아니지만 <마이데몬>, <굿파트너> 등을 공급했고 이번에 파트너십을 체결함으로써 본격적으로 넷플릭스에도 콘텐츠를 공급하면서 '24년 8편까지 감소한 연간 제작 편수는, '25년에는 최소 13편 이상으로 증가할 것으로 전망한다. 이러한 공급량(Q)의 증가 및 TV광고의 회복에 따라 SBS의 연간 영업이익이 '24년 –210억 원에서 '25년 460억 원으로 크게 개선될 것으로 전망한다.

CJ ENM은 티빙에 대한 우려가 반영되면서 주가가 -15% 하락했다. 티빙과 웨이브의 합병이 지연되면서 결국 해를 넘기게 된 것이 주가 하락의 일차적 원인으로 볼 수 있다. 여기에 더해 가을 야구 시즌이 지나면서 티빙의 가입자가 일부 이탈할 수 있다는 우려가 지난 9~10월에 이어서 이번에도 주가 하락의 요인으로 작용했다. 또한, 네이버와 넷플릭스가 11월부터 제휴 서비스를 시작한 것도 CJ ENM의 주가 하락의 요인이다.

기존 네이버 멤버십에서는 티빙의 광고 연동형 서비스가 무료로 제공되었는데, 이 제휴는 '25년 3월 종료되고(아직 연장 여부는 결정나지 않음) 넷플릭스의 광고 연동형 서비스가 무료로 제공되기 시작한 것이 티빙의 가입자 이탈 우려로 이어지면서 CJ ENM의 주가에 부정적으로 작용했다.

CJ ENM의 11~12월 주가는 하락했지만, 12월 초~중순에는 +8% 상승을 보였다. 이는 제작비가 약 300억 원 가량 투입된 대작인 <하얼빈>에 대한 기대감이 반영된 결과이다. CJ ENM은 <하얼빈>의 투자와 배급을 담당하고 있다. '22년 극장이 정상 운영하기 시작한 이후 CJ ENM이 투자/배급한 영화는 대부분 적자를 달성했다. 2024년 9월 개봉한 <베테랑2>가 관객수 700만 명을 넘어서는 대흥행을 거두면서 <하얼빈>에 대한 기대감이 높아진 것도 12월 초~중순의 주가 상승 배경이다. <하얼빈>은 1월 3일 기준, 개봉 10일만에 관객수 300만 명을 돌파하면서 예상대로 흥행을 거두고 있기 때문에, CJ ENM의 1~2월 주가는 반등에 나설 것으로 전망한다.

스튜디오드래곤이 +6% 상승하고, 콘텐트리중앙은 -3% 하락했지만 코스피 -6% 대비 아웃퍼폼한 배경에는 중국시장 재개방에 대한 기대감이 자리잡고있다. 중국은 한한령 이후 한국 콘텐츠의 방영을 금지했지만, 최근 G20에서의 한중 정상회담, 문체부 장관의 중국 방문 및 한중 문화-관광장관 회담, 중국 정상의 한국 방문 가능성, 일부 아티스트들의 중국 공연, 일부 한국 게임의 중국 판호 획득 등 중국시장 재개방 가능성이 부각되고있다. 스튜디오드래곤과 콘텐트리중앙은 국내 1, 2위의 콘텐츠 제작사로서 중국시장 재개방에 따른 수혜가 예상되고 있는 점이 주가 상승의 배경이다.

2. 2024년 11~12월 미디어 산업의 주가에 대한 의견

11~12월 주가 상승 및 지수대비 아웃퍼폼한 SBS, 스튜디오드래곤, 콘텐트리중앙의 공통점은 넷플릭스와 중국이다. SBS는 콘텐츠 제작사이면서 동시에 매체사이고, 스튜디오드래곤과 콘텐트리중앙은 제작사이다. 이들의 주요 수익원은 콘텐츠 판매에서 발생하는 판권 수익이다.

콘텐츠를 제작하면 TV매체에 판매하는 방영권료로 40~60%를 회수하고, 10~30%는 간접광고 및 협찬광고로 회수한다. 이후 유료방송 및 OTT와 해외 매체에 판매하는 판권을 통해 해당 콘텐츠의 손익 여부가 결정된다. 따라서, 넷플릭스와 같은 글로벌 대형 OTT에 대한 안정적인 콘텐츠 공급은 수익성을 크게 개선시킬 수 있다.

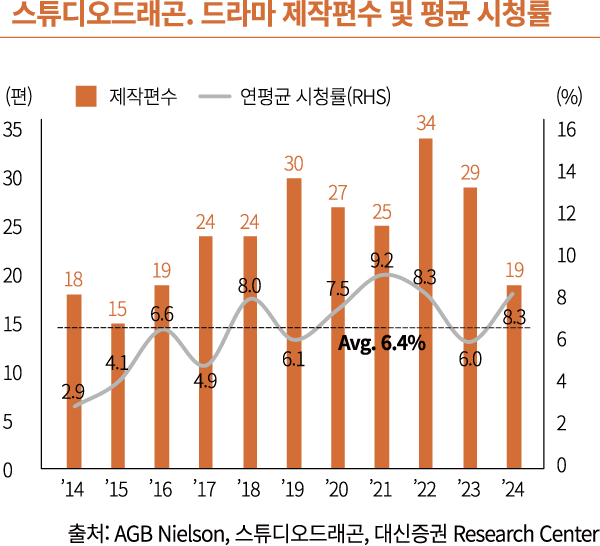

국내 1위 제작사인 스튜디오드래곤은 '20년 넷플릭스에 콘텐츠를 공급하는 계약을 체결했다. 연간 6편 정도의 동시방영과 2~3편 정도의 오리지널 콘텐츠를 공급하는 계약이고, '23년에 리쿱율(제작비 대비 지급하는 판권료의 비율)이 상향된 것으로 알려져있다. 스튜디오드래곤은 상장 이후 '17~19년 연평균 340억 원의 영업이익을 달성했는데, '20년 영업이익은 491억 원으로 '19년의 287억 원 대비 +71%, '17~19년 연평균 340억 원 대비로는 +45% 상승했다. '20~23년 연평균 영업이익은 560억 원이다.

2위 제작사인 콘텐트리중앙도 '20년에 스튜디오드래곤과 유사한 형태의 계약을 넷플릭스와 체결했다. 콘텐트리중앙의 '18~19년 연평균 영업이익은 68억 원이고, '20년 영업이익은 166억 원, '21년 영업이익은 288억 원이다. 글로벌 대형 OTT에 안정적으로 콘텐츠를 공급하는 것이 중요하다는 것을 보여주는 사례들이다.

콘텐츠를 제작하면 TV매체에 판매하는 방영권료로 40~60%를 회수하고, 10~30%는 간접광고 및 협찬광고로 회수한다. 이후 유료방송 및 OTT와 해외 매체에 판매하는 판권을 통해 해당 콘텐츠의 손익 여부가 결정된다. 따라서, 넷플릭스와 같은 글로벌 대형 OTT에 대한 안정적인 콘텐츠 공급은 수익성을 크게 개선시킬 수 있다.

국내 1위 제작사인 스튜디오드래곤은 '20년 넷플릭스에 콘텐츠를 공급하는 계약을 체결했다. 연간 6편 정도의 동시방영과 2~3편 정도의 오리지널 콘텐츠를 공급하는 계약이고, '23년에 리쿱율(제작비 대비 지급하는 판권료의 비율)이 상향된 것으로 알려져있다. 스튜디오드래곤은 상장 이후 '17~19년 연평균 340억 원의 영업이익을 달성했는데, '20년 영업이익은 491억 원으로 '19년의 287억 원 대비 +71%, '17~19년 연평균 340억 원 대비로는 +45% 상승했다. '20~23년 연평균 영업이익은 560억 원이다.

2위 제작사인 콘텐트리중앙도 '20년에 스튜디오드래곤과 유사한 형태의 계약을 넷플릭스와 체결했다. 콘텐트리중앙의 '18~19년 연평균 영업이익은 68억 원이고, '20년 영업이익은 166억 원, '21년 영업이익은 288억 원이다. 글로벌 대형 OTT에 안정적으로 콘텐츠를 공급하는 것이 중요하다는 것을 보여주는 사례들이다.

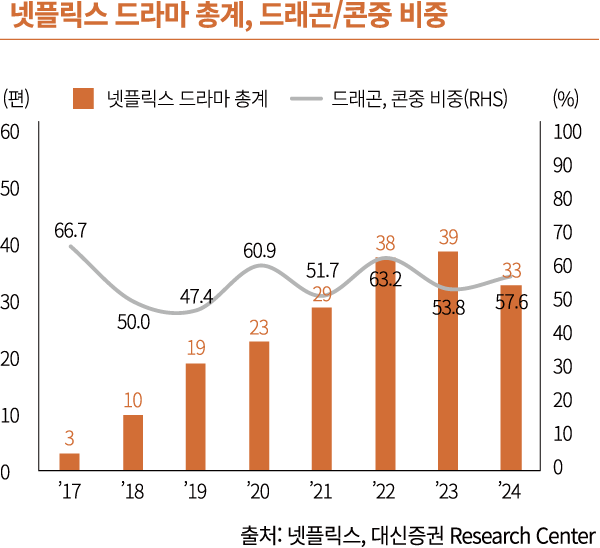

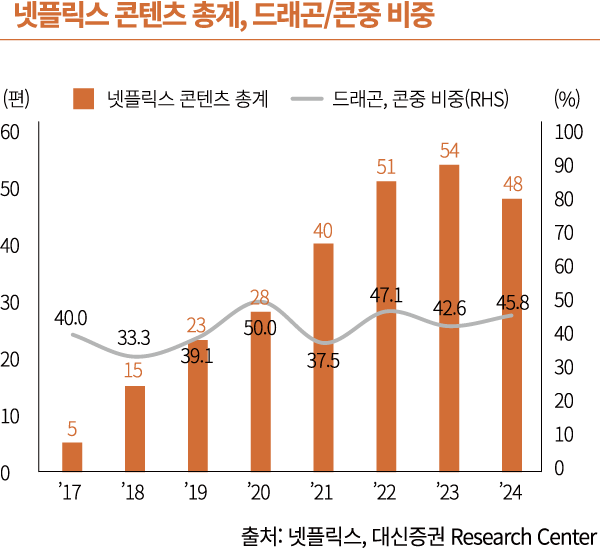

넷플릭스의 한국 드라마 편성은 '18년 10편으로 시작 후 '23년 39편까지 상승했다. '24년은 33편으로 감소했지만 '25년에는 40편이 넘어설 것으로 전망한다. 이 중 스튜디오드래곤과 콘텐트리중앙이 제작한 드라마 비중은 60% 수준이다. 드라마와 영화 및 예능을 모두 합친 콘텐츠 수는 '18년 15편에서 '23년 54편으로 상승했고, '24년에는 48편으로 감소했지만 '25년에는 60편 수준까지 증가할 것으로 전망한다. 전체 콘텐츠 중에서 스튜디오드래곤과 콘텐트리중앙이 제작한 비중은 45% 수준이다.

'25년부터는 SBS도 본격적으로 넷플릭스에 콘텐츠를 공급할 예정이기 때문에, 국내 3대 TV플랫폼(케이블TV, 종합편성채널, 지상파)을 대표하는 스튜디오드래곤, 콘텐트리중앙, SBS가 제작한 드라마의 비중은 70%, 콘텐츠 전체의 비중은 50%를 넘어설 것으로 전망한다.

'25년부터는 SBS도 본격적으로 넷플릭스에 콘텐츠를 공급할 예정이기 때문에, 국내 3대 TV플랫폼(케이블TV, 종합편성채널, 지상파)을 대표하는 스튜디오드래곤, 콘텐트리중앙, SBS가 제작한 드라마의 비중은 70%, 콘텐츠 전체의 비중은 50%를 넘어설 것으로 전망한다.

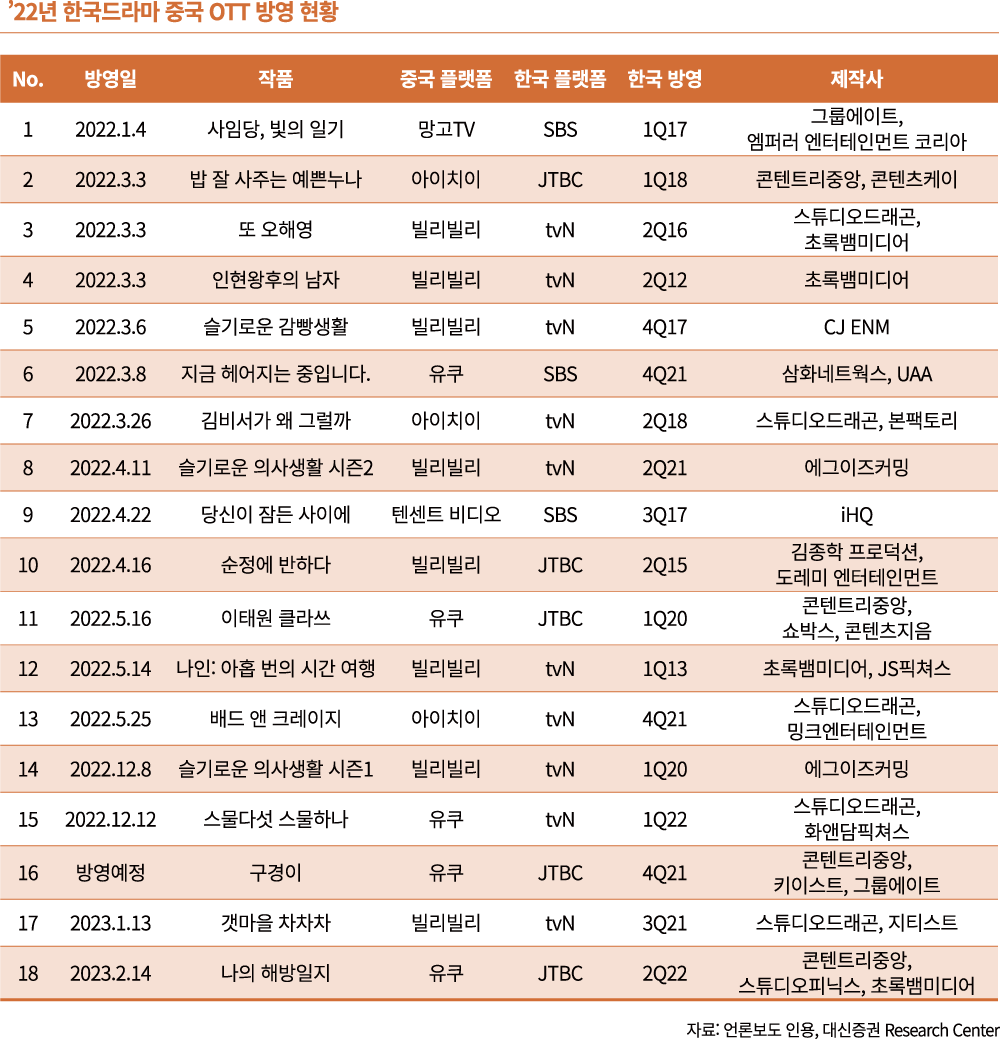

넷플릭스 못지않게 중요한 판매처는 중국이다. 중국은 '16년 한한령 이후 한국의 콘텐츠 수입을 금지했다. 아직도 한한령은 진행 중이지만, '22년부터 '23년초까지는 일시적으로 한국 드라마의 구작들이 중국 OTT에 공급됐다. '16년에 방영된 <또 오해영>, '17년에 방영된 <사임당, 빛의 일기>, '22년에 방영된 <지금 헤어지는 중입니다> 등 구작과 비교적 최근에 종영된 18편이 아이치이, 비리비리, 유쿠, 텐센트 비디오 등에 판매됐다. 구작이기 때문에 작품당 판매 가격은 수억~수십 억 원 수준으로 크지 않은 것으로 추정되지만, 중국과 관련해 7년만에 등장한 긍정적인 소식이었다.

이후 2년간 잠잠했던 중국시장이 '24년 11월 이후 다시 주목받기 시작한 것이 11~12월 콘텐츠 주가 상승의 원인 중 하나이다. 만일 중국 시장이 재개방된다면, 이번에는 구작이 아닌 동시방영이 성사될 가능성이 높다. 동시방영은 구작과 달리 수십 억 원에서 수백 억 원의 판권 수익이 발생할 수 있다. 특히, 넷플릭스와 디즈니+등 미국 기반의 글로벌 OTT는 중국에서 허용되고 있지 않기 때문에, 넷플릭스나 디즈니+에 동시방영을 하면서 중국에도 동시방영이 가능해져서 수익성이 크게 개선될 수 있다.

'25년은 TV광고가 점진적으로 회복되면서 드라마 제작 편수가 증가하고, SBS와 넷플릭스 간 신규 계약 및 스튜디오드래곤과 콘텐트리중앙의 넷플릭스와의 계약 갱신으로 인해 리쿱율도 상승할 수 있다. 이로써 공급량(Q)과 가격(P)의 동시 상승에 따른 수익성 개선과 이를 반영한 주가 회복이 나타날 것으로 전망한다.

이후 2년간 잠잠했던 중국시장이 '24년 11월 이후 다시 주목받기 시작한 것이 11~12월 콘텐츠 주가 상승의 원인 중 하나이다. 만일 중국 시장이 재개방된다면, 이번에는 구작이 아닌 동시방영이 성사될 가능성이 높다. 동시방영은 구작과 달리 수십 억 원에서 수백 억 원의 판권 수익이 발생할 수 있다. 특히, 넷플릭스와 디즈니+등 미국 기반의 글로벌 OTT는 중국에서 허용되고 있지 않기 때문에, 넷플릭스나 디즈니+에 동시방영을 하면서 중국에도 동시방영이 가능해져서 수익성이 크게 개선될 수 있다.

'25년은 TV광고가 점진적으로 회복되면서 드라마 제작 편수가 증가하고, SBS와 넷플릭스 간 신규 계약 및 스튜디오드래곤과 콘텐트리중앙의 넷플릭스와의 계약 갱신으로 인해 리쿱율도 상승할 수 있다. 이로써 공급량(Q)과 가격(P)의 동시 상승에 따른 수익성 개선과 이를 반영한 주가 회복이 나타날 것으로 전망한다.